En este video te mostraré cómo podrías aplicar una técnica llamada Análisis de Componentes Principales (PCA, por sus siglas en inglés), en caso de que quisieras encontrar similitudes entre series de tiempo, es decir, hacer clustering sobre las mismas.

Solamente que, a diferencia de la técnica que te mostré en el video “Clustering Jerárquico de Series Temporales en R”, en la que utilizamos un algoritmo llamado “Dynamic Time Warping” para detectar series de tiempo similares aunque estas varíen en velocidad, en esta ocasión se encontrarán las similitudes mediante la comparación de las magnitudes de las series punto por punto.

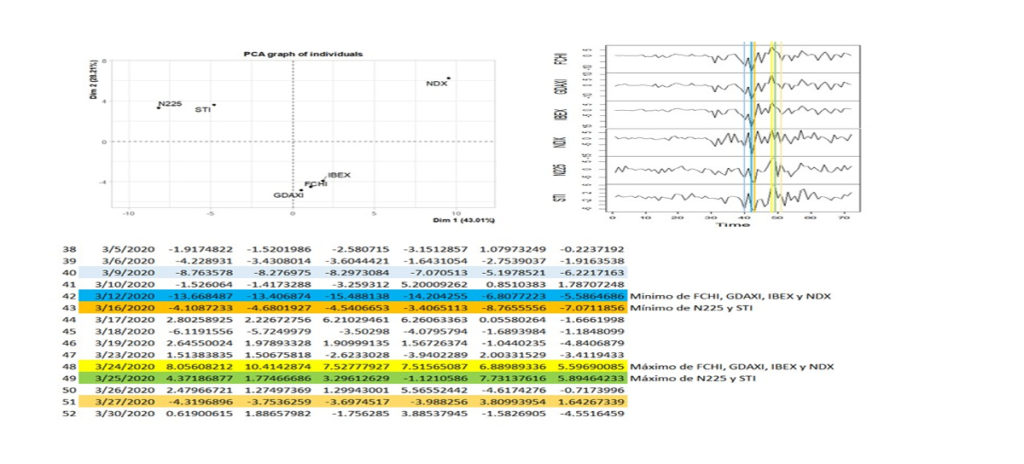

Para llevar a cabo el ejercicio, utilizaré los valores registrados de 6 índices bursátiles durante los primeros 4 meses del año en curso, es decir, del 2020.

La información acerca de los índices bursátiles, me la proporcionó mi amigo Victor Rico, quien tiene un canal de youtube acerca de Finanzas

Los archivos que voy utilizando los puedes encontrar en:

https://github.com/rociochavezmx/Roci…

Algunos archivos no los encontrarás en el link, ya que se van creando al correr los códigos que vienen en los videos y estos se grabarán en tu computadora.

Si quieres aprender más acerca de este tipo de técnicas, suscríbete a mi canal, en donde estaré subiendo videos de Machine Learning, Estadística y de Matemáticas en general aplicadas a los negocios.

Si conoces a alguna persona a la que le pudiera ser de utilidad esta información, por favor ayúdame a compartirla. Te lo agradeceré muchísimo ?

Si quieres ver el video en mi canal de youtube, dá clic aquí.